|

|

|

|

|

2008年10月,赛迪顾问发布数据显示:2008年第三季度,中国数码相框市场继续保持平稳增长的发展态势。由于数码相框价格的继续降低和厂商积极的市场推广以及产品性能不断提高,市场继续保持稳定的发展态势。

赛迪顾问分析结果认为2008年第三季度中国数码相框市场发展具有四大特点。

数码相框市场持续发展,同比增长达到258.2%

由于相对于中国潜在的市场而言,目前数码相框产品的基数仍然比较小,市场远未饱和,2008年继续保持持续增长。赛迪顾问市场监测数据显示,2008年前三季度中国数码相框市场实现总销量26.65万台,比2007年同期增长293.5%,实现销售额3.3亿元,同比增长235.4%。

|

2008年上半年中国数码相框市场销售情况

数码相框市场价格持续走低,正逐步向终端消费者靠拢

2008年,中国数码相框产品的品牌厂商日益增多,产品价格两极分化严重,以飞利浦和三星为代表的高端厂商价格一直高居不下,而国内多数小品牌厂商的产品定价较低。从产品的生产成本来看,数码相框显示屏占据了生产成本的60%,而显示屏市场价格波动不定,在一定程度上影响着整体市场的平均价格。从长远角度来看,数码相框的快速成长必须要依靠终端消费者来推动,因此,价格不断下调是数码相框市场发展的必然趋势,产品品质也将成为生产厂商最终角逐的关键,依靠促品质、低价格的小品牌厂商在这个领域不会走得太远。

|

2005-2008年上半年中国数码相框产品市场价格走势

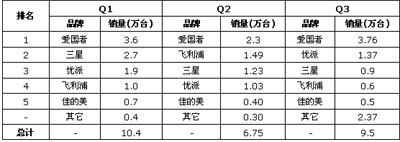

第三季度爱国者仍占据市场第一,其他品牌销量有所缩减

2008年前三季度,中国数码相框市场格局相对稳定,仅在市场排名有一定的变化。爱国者通过突出的价格优势和强势的品牌宣传以及自身渠道的努力,继续保持并巩固了其市场第一的领先地位,市场份额从2008年二季度的2.3万提高到2008年三季度的3.76万,进一步拉开了与位列第二的优派之间的距离。三星和飞利浦在第三季度的市场份额缩减较大。

|

2008年前三季度中国数码相框市场品牌销售结构

2007年第三季度中国数码相框市场格局,仍然是以爱国者、三星、飞利浦、优派和佳的美为代表的五大主力厂商占据了75%以上的市场份额,但与上半年相比,主力厂商市场份额有很大的缩减。第三季度,爱国者以41%的绝对优势占据市场第一的地位,优派位居第二,而三星和飞利浦同期的市场销量出现大幅缩减,市场占有量受到较大的影响,佳的美则仍然位居第五。

|

2008年前三季度中国数码相框市场销量结品牌构

数码相框正逐渐向产品功能融合的方向发展

在数码相框发展初期,很多品牌厂商和OEM厂商均将数码相框定位在礼品市场,在很大程度上影响了其终端消费市场的发展潜力。目前,很多厂商在数码相框基本功能基础上不断增加一些附属功能,如:MP3、MP4、MPEG-1/2/4和WMA文件的播放,具有大容量的内置存储器、立体声扬声器、并兼容多种移动存储介质。高端产品已经具有Wi-Fi、蓝牙、红外和触摸屏功能,一些品牌的产品在观看效果上增加了图片自动旋转和修正的功能,甚至能作为电视屏幕使用。尽管目前市场主流的仍然是中小尺寸的低成本产品,但随着LCD显示屏和大容量存储器件的成本不断下降,中高端数码相框消费市场有望在2008年出现大幅增长。

| |

|