|

|

|

|

|

回顾2008年,全球ICT产业受金融海啸冲击,悲观警讯笼罩在各项指标上,即使在景气低迷时刻,ICT产业仍透露出明快趋势,例如Netbook异军突起,频传销售佳绩,引发各品牌厂商低价抢市,也再次证明台湾在ICT产业的优质平价特殊市场价值。因此,精确掌握市场持续成长的终端产品更形重要,全球领先、亚洲最大规模的台北国际计算机展(COMPUTEX TAIPEI)便是扮演ICT产业领航者角色,洞悉产业趋势与市场需求,参展厂商也强力研发功能跃升的新产品,缔造ICT产业链成长动能,为即将于2009年6月2日盛大登场的COMPUTEX TAIPEI带来崭新风貌。

|

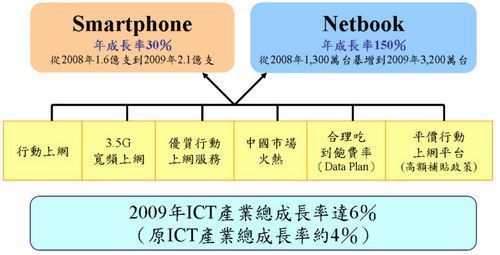

2009年ICT产业两大成长引擎

Source:拓墣产业研究所,2008/11

趋势一:2009年笔记本电脑由Netbook扮演成长主要推手,并受到市场持续加快的桌面计算机替代效应、内建HSPA的NB出线,启动新成长空间,预估全球仍有1.5亿台的出货量,年成长17.2%,其中各厂布局重点将多采用Atom-Base平台,且以诉求轻薄、省电与12.1吋的NB新机种为主。另一方面,由于品牌厂商受到Netbook影响排名更迭频繁,形成激战,不排除大型并购案再次重现;对台湾代工厂商而言,在EMS进入代工市场、经济问题造成的营运风险、市场需求不明朗,以及订单能见度较差的状况下,2009年将是面临考验的一年。

趋势二:观察整体网通产业,由于受景气不佳波及,全球通讯设备市场规模成长率将不如以往,但预期在WLAN 802.11n价格下跌之下,将持续带动通讯设备换机潮,另外,WiMax处于发展初期,基期低,成长性仍高,而次世代网络光纤建置为大势所趋,2009年整体通讯设备市场规模仍可呈现稳定温和成长之势,预估年成长率约3%,2009年整体通讯设备市场规模约4,287亿美元。

趋势三:受总体经济下滑影响,全球对2009年产业预估渐趋保守,幸而手机

|

趋势四:根据北美半导体设备B/B值、IC产业库存水位,以及产能利用率等半导体三大领先指标分析,在金融危机导致全球经济停滞性发展下,半导体产业预计至少需一年时间,方有机会回春,因此2009年全球半导体产业年成长率恐将为0%,年产值预估同2008年为2,606亿美元;整体而言,2010年半导体产业才将展开漫长复苏之路,值得关注的是,2010和2011年的半导体产业年成长率虽为个位数,但产值逐渐放大,走出经济衰退阴霾后,2011年产值可望突破3,000亿美元大关,2012年半导体产业年成长率将回到两位数的高成长荣景。

趋势五:受惠于ASP持续下滑,以及庞大新兴市场销售成长动能,2009年全球LCD TV出货量可望逆势成长20%达到1.2亿台;而台湾LCD TV出货量虽仍维持成长,但YoY恐缩小为27%,预估冠捷、纬创、仁宝将以超过50%的成长率领先其他台厂。另一方面,「超轻薄化」、「网络化」、「无线传输」、「高动态化」和「节能化」将是2009年LCD TV发展重点,对于LCD TV后市影响,值得密切关注。

趋势六:全球金融风暴山雨欲来,大尺寸面板产业景气在2008下半年急转直下,旺季中首见出货负成长。为挽救市场供过于求颓势,面板厂减产动作可能从2008年第三季延续到2009年第二季,2009年面板设备资本支出也将较2008年减少22.6%,新产线扩充计划同步顺延,面板价格亦将下滑8%~12%,持续向成本价靠拢。随着业者救市动作奏效,加上NB和TV面板2009年市场需求仍强,2009年第三季可望达到供需平衡甚至缺货状况,并确保2009年大尺寸面板稳定发展态势,预估2009年大尺寸面板出货量将成长4%,未来各厂若想争取较高利润,将视50吋以上面板为关键市场。

趋势七:尽管2009年全球经济前景未明,「环保节能」仍为主流议题,其中LED更是绿色产业中的耀眼红星,发展潜力备受期待。由于台日厂商削价竞争导致白光LED 跌价15%~25%,加上LED背光模块在NB、Netbook产品之渗透率飙升,以及中国市场带动的大规模LED照明与户外广告广告牌应用,预期将刺激2009年全球LED产值大幅成长15.7%,创下86.77亿美元的新高纪录;台湾LED产值也将达23.14亿美元,成长率18.24%,表现优于全球。面对中国LED业者挑战,集团式经营与策略联盟将成为2009年台湾LED业者稳固市场地位的关键。

趋势八:随着宽带网络布建的普及,网络电视(IPTV)在此服务热潮下快速发展,而各国电信业者对IPTV的持续投资,更加速市场成长力道,预估2009年全球IPTV用户数将逾4,800万,2010年更将突破7,000万户,成为不景气寒冬中,相关业者的一线曙光。从产品发展趋势分析,在IPTV加值服务带动下,具DVR、HDTV的STB需求也随之升高,以DVR功能来看,目前硬盘成本不高,与IP STB的硬件整合也更为容易;至于IP STB产品本身,则以软件为研发重点,并藉由多样化、易操作的电子表单内容,以利业者推动加值服务。

趋势九:由于各中小尺寸面板厂在2008年由于市场需求与景气低迷、面板市场价格持续下滑而蒙受损失,尤其是刚取得3.5代以下产线的面板厂在财务负担方面上则日益沉重。展望2009年,中小尺寸面板产品将在规格、功能以及整合性方面呈现出跳跃式的提升,有助于带来更多需求,除尺寸、分辨率渐增外,面板规格也朝轻薄化、窄边框化的设计以及高亮度、高对比度与更低耗电量等趋势发展,人机接口的整合与更人性化,如触控面板将是今后布局重心。

趋势十:金融海啸重创全球经济,使各国政府在资金调度上捉襟见肘,对于依靠补助政策成长的太阳能产业而言,无疑是一大警讯;而主要市场的补助政策修正,使未来成长力道蒙上一层阴影,而油价从高峰持续向下滑落,更是降低再生能源使用的诱因和动力,使得2009年全球太阳能产业发展呈现混沌不明状态。因此,相关业者在2009年的布局趋向审慎,无论是投入薄膜太阳能电池或是高聚光型太阳能电池领域的厂商,资金将是主宰厂商的胜出关键。

|