��Դ���Ѻ�����

��Դ���Ѻ�����

���������ԡ�

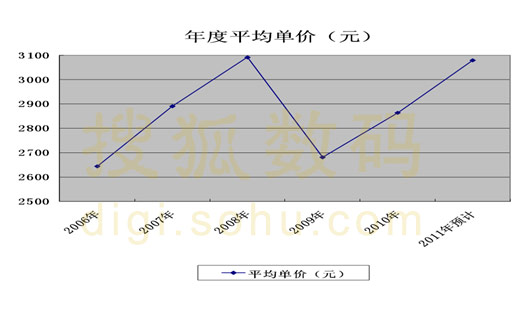

����2010�꣬�Կյ���ҵ��˵�ǿ�Ȧ�ɵ��һ�꣬�յ�����Ч��ʵʩ�����ܻ��������������ҵ������״λݼ���Ƶ�յ������ز��г�Ѹ�����ͣ��ļ�ȫ���ձ���µ�һϵ�����������յ����������Ѷ�����¼���������й��Ŀյ�ҵ�ں����Σ��ʱ��ʵ���˿��ٻ�ů�����������г���ģ��������20%���ﵽ3674��̨������Ч�յ����г�������������Ƶ�յ���������������������Щ������������ȥ��ͬ�ڷ����ġ�2010�յ���ҵ��Ƥ�顷��ı���ϡ�

������Ϥ������������������ʮ�������յ���ҵ��Ƥ�飬��1994�꿪ʼ������һֱ�����յ����۹ھ������������귢�����й��յ���ҵ��Ƥ�顷�����Կյ������г����������ȷ���жϣ�Ϊ���ι�Ӧ�������������߹���յ���Ʒ�ṩ�˲ο����ݡ�

������2011�й��յ���ҵ��Ƥ�顷��������Ͻ�1400�������ŵ�Ŀյ��������ݺ����γ��̵Ĺ�����Ϣ���ۺ���������յ����۹ھ������۾�������о����á�����İ�Ƥ���У�����������2011���й��յ��г��ص������������жϣ�

����1���յ��г���ģ��������������������10%���ң�

����2����Ƶ�յ�ȫ�������г�����۸�������ƽ�ȣ���Ƶ�յ��۸����°������һ���̶ȵ����

����3���еȹ�ģƷ�ƽ������������������������Ʒ���г�ռ�ȿ�ʼ������

����4�����컯��Ʒ������ͨ ���û��ͳɼ�ͥ������Ҫ���ƣ�

����5����������Ʒ�����Ӵ� ���ļ��г���Ϊ�յ������ص�ս����

����6����Ʒ��������������Ҫ������ Ӯ�ۺ����Ӯ�г���

����2011���й��յ��г���ģ������������

����2010�����й��յ���ҵ�쳣���ܵ�һ�꣬�����ߡ����á����ز��������ȶ�������Ӱ���£����ڿյ��г������۹�ģ�������ٶȾ���λ���С���������������������ʾ��2010��ȫ����ڿյ��г�ȫ�괴�µ�3674��̨���������Լ�1035�ڵ����۶��Ϊ��ʷ�¸ߣ�ͬ�����ٷֱ�ߴ�23.6%��24.4%�������쳣�����顣��Ȼ2010���й��յ���ҵ�ǵ��������������������ԺͿɸ����ԣ��������ߵ����������õij������١����ز��������������������ض�2011��յ���ҵ�������Բ���С�ӡ�

��������������������2011����Ϊ��ʮ���塱�滮�Ŀ����꣬�����й��յ���ҵ��˵����һ�������ꡣ��ʮ���塱�滮��ȷ�������������������ر������������ս�ԣ�����������������ij�Ч���ơ�����������������Ϊ���������ս���ص㣬��һ���ͷų����������DZ������2011�꣬���ҽ��������мҵ����硢�Ծɻ������ߣ�����һ���̼�����ҵ����������ι�����»����������������г����ģ�����Խ�����ҵ������ǰ���棬��ʹ���鼰��ҵ�ļ���������

�������г�����������������ũ�彨����ƽ�������ˮƽԽ��Խ�ߣ����ϼҵ��������ߵĴ̼������ļ��г�����Կյ��Ĺ�����������������õ��˼�ǿ���յ���ũ���г��Ѿ����֡������������ľ��档

�����ӷ��ز��г�Ӱ��������2010��ȫ�����ౣ����ס�����ﻧ������ס������590���ף���������370���ף�2011��ƻ�����������ౣ�Ϸ�1000���ף���ҲΪ�յ��г���չ�������µĸ�������

�������Ӳ�ҵ�����Ƕ����������Ҹ��ֻ�����ҵ���ߴ̼��˹��ڿյ����̼������£���ҵ���������Լ����ܵIJ��������¼�����Ʒ��������Ҳ��ʹ�յ��г���������ĸ�������������

�������ϣ���������Ԥ�⣬2011���й��յ��г��Խ�����������ȫ�����10%���ҵ�������

������Ƶȫ�������г� �ѹ���߶��Ǽ۵��Ƿ��б�

������2009�꿪ʼ����Ƶ�յ��Ѿ���ʼѸ�����𣬸�������������������ʾ����������ʱ��ķ�չ����Ƶ�յ���2010���е��г�ռ���Ѿ�ͻ��30%������г�ռ�����һ���Ѿ��ﵽ50%���ҡ�������������ָ����2010���Ƶ�յ��״ν���ҵ�������������Ƶ�յ���Ч���IJ��������ͽ��ܻ��̵IJ��������½�����ʹ�ò�ҵ��ƽ�����˱�Ƶ�յ�����ˣ���δ���ķ�չǰ��������Ƶ��Ȼ����������

������Ŀǰ�г������������Ƶ�յ����Կ��ٵ��г������ٶ�ռ�ݹ����г�������յ����������ļӴ��Լ�Ʒ���µı�Ƶ��Ʒ�ݶ�������ġ������������Ƚ������ƹ��Ƶ��Ʒ�����š��¿�˹���ݶ��֡�־�ߵȶ��ڷ�����Ƶ�������Ƶ�յ����г��ݶ�����2011�꣬��Ƶ�յ���������������ڿյ���ҵϴ�ƼӾ硣

������������Ԥ�⣬2011���Ƶ�յ��г�ȫ��ռ��Ԥ�Ƴ���50%��������һ�����г�������ռ��Ԥ�ƽ��ﵽ60%��70%�������ļ��г���Ƶ�յ�������ռ��Ԥ�ƽ�����40%��

����������������2011��յ��۸���������������յ���ҵ�Ǽ�ѹ����Ȼ�ܴ��Ǽ���Ҫ��������ҵ��Ӫ�ɱ������Լ��������ȼ�����Ӱ�졣

����һ���棬�յ��������ݣ��յ��������յ�ԭ���Ϻ��ù�����Ӵ�ͬʱԭ���ϼ۸���ù��ɱ�ȴ�ڼ�����������˽⣬�յ���Ҫԭ����ͭ�����ȼ۸���2009����һֱ�����������ƣ���2009�������ȣ�2011�����ͭ������2.6��������һ��1P�һ��ijɱ�������250Ԫ���ң�2P����ijɱ�Ҳ������Լ600Ԫ�����⣬���ļ۸�Ҳ���ֳ�������̬�ƣ�2011�������2009��������Ҳ������Լ1.4�������⣬���ڹ������ߵ��յ�������ҵ�Ը���Ч�յ�ѹ�������������������ϸ�����ʯ�͡�ú̿��ˮ��ȼ۸�Ӹ߲��£����¸���Ч�յ�ѹ�����۸�����߸ߣ�ֱ�ӵ��¿յ������ɱ����ӡ�

| |

������һ���棬2011��6�½��ܻ������߿��ܱ�ȡ�������ҼӴ�Լҵ�������Ծɻ��µĹ����봦�����ȡ��������������Ӳ�Ʒ���մ���������������ʵʩ���������ʲ�����ߵȶ������أ��Ʊ���ɿյ������ɱ����ǡ�

������ˣ�������������������ѹ���µĿյ���ҵ�Ǽ����Ǵ������������ڶ�Ƶ�յ��ͱ�Ƶ�յ��ϵ��г�����ȴ����һ����������������������Ƶ�յ����ڼ��������ϸߣ��ɱ������ռ���Խϴ��Ͽ��������Ĺ�ģ�����ļ�Լ��ЧӦ���Լ�2011���г������ļ��ҳ̶ȣ�����ʹ��Ƶ�յ��۸���2011���������ƽ�ȡ������Ե��ǣ���Ƶ�յ��۸������ܳɱ�������࣬���½����г���ģҲʹ��ɱ�����ѹ��������������Ԥ�⣬���°�����ҽ��ܻ������ߵ�����Ƶ�յ��ļ۸���һ���̶ȵ����

| |

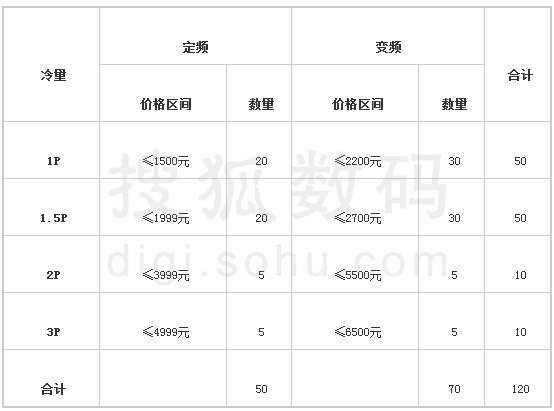

| ͼ���յ���Ʒ�г�����5������ͼ |

�����еȹ�ģƷ�ƿ������� ����Ʒ���г�ı��

������������������ʾ����Ŀǰ���г������������������ķ�չ�����ġ������������Ѿ���ռ����һ�������Ƶ�λ�����Ǿ���������ľ���ϸ�����¿�˹��־�ߡ����š��������ݶ��֡������еȹ�ģƷ����Դ���ϺͲ�Ʒ�����Ѿ���λ������ͨ���������������ʵ�����Ч�ʵ�Ӫ���ƹ㣬������Դ�������ۣ��г���ģ������������ΪӰ��Ʒ�Ƹ�ֵ���Ҫ������

����2011������Ʒ�����ٵľ���ѹ����Ȼ��Ƶ����������¢�ϵ�ʱ���ѹ�ȥ���ڽ��ܻ��ҵ�������Ծɻ��µȲ�ҵ���ߵľ����ϣ�����Ʒ��������������������Ʒ�ƺͼ۸�λ���������Ʒ���γ�ͬλ���������Ǵ�����������ݶ��ֵ�����Ʒ��ƾ���Ź��ʻ��Ĺ�����ϵ���Ƚ��ļ������ƺ�����Ʒ��Ʒ�ʻ������ڱ�Ƶ��Ʒ�Ͼ߱�ǿ��ľ��������ڿյ��г���ģ�����������������Ȼ���Էֵ�һ�ݸ���Ԥ�ƽ���2011���Ƶ�������������ߵ��������£�����Ʒ��Ҳ����ͨ��������ܡ��ӿ�ä���г����ֵȴ�ʩı���г��ݶ�Ŀ��ٷ�����

�������컯��Ʒ������ͨ ���û��ͳɼ�ͥ������Ҫ����

�������������յ���ҵΪ�������г��ݶ�������ߣ�չ���˿�ǰ��Ӫ����ս��������ļ۸�ս������ս����Ʒս������ս�����ڵķ���ս������ս���յ���ҵ��ν�ǰ��ɹ���������ͨ���������Ʊ�Ƶ��������ռ���������������ݶ������������ܡ�������������һ��Ʒ������ǿ�Ƶ�������Ʒ�����ơ�������������ָ������Ʒ����ڸ��˼۸�������̶�������յ���ҵ���г��������ڴӼ۸�Ӫ��ת��Ϊ��ֵӪ������2011�꼴����ʼ�Ŀյ���ս�У��յ�������ҵ�������¼�����Ʒ�з��¹���֮�⣬������ҵ���������г��ƹ��������ֵ��ϵ������ع�ע���������ܡ������Ϳɳ�����չ��

�������ű��������š����͵��и߶�סլ���������ӣ����������߿յ�ʹ�õ�������ϴ�仯���������ʡ����ۡ����ܡ�����Ϊ�������Ӷ��ٽ����Ա�Ƶ������Ϊ�����ļ�������յ���Ʒ��һ�����߶��г����������Ȳ���������Ϊ���ÿյ��г��е���Ҫ��ɲ��֡�

������Ϥ�������Ѿ���ǿ�������ġ�Լ�˵ȼ�������յ��г�����Ʒ�ƹ�Ӧ�����ϣ������������繹����Ʒ����ƽ̨�����ٲ�Ʒ�ƹ㣻��ǿ����Э�����Ӵ�������չ��������������������ƾ��רҵ�ķ�����ϵ���ṩ��ơ�Ԥ�㡢��װ��������ά��һվʽ����Ҳ�����������ÿյ��ڼ��ÿյ��г�ռ�ȵĽ�һ��������

������������Ʒ�����Ӵ� ���ļ��г���Ϊ�յ������ص�ս��

������Ϊ���������������������֮һ�ļҵ��ҵ���յ���ҵ������ķ�չ��ν�����͡�����������Ԥ�⣬������ҹ������ܻ����ڽ���5�µ���������������Ʒ���Լ۱����ƽ������ԣ��乩�������г������߾����������ӣ����г�ռ��Ҳ���ڿյ��г��ر������ļ��г����

������������ָ������һ�����г�������һͳ���µĸ���£�2011�����ļ�Ҳ����Ϊ�ҵ�������ҵ������Ŀ�ꡣ��רҵ��ʿָ�������ļ��г�����ˮƽ�;�������ˮƽ�Ľ�һ����ߣ��յ����г��������������ϵ͵��г�����������ʹ���ļ��г���Ϊ�յ�������ҵ����ͨ�����ġ��ص�ս������2011����г��������ҳ̶Ȳ��Զ������ݼ����˽⣬�����Ѿ��������귢�����й�ũ��ҵ����ѵ��鱨�桷����ũ��ҵ��г�����ȫ�������Ľ����Ϊ�˽����ļ��г���ʵ���������������㲼�ִ��¼�ʵ�Ļ�����

������Ʒ��������������Ҫ������ Ӯ�ۺ����Ӯ�г�

����һֱ�������յ��ۺ�����Ǽҵ��Ʒ������Ҫ�ģ����ڵ�����϶࣬���ٵ����Ѻ���ս�������Ҫ���ɿյ��������ص�����ġ��յ�����ʱֻ�ǰ��Ʒ����Ҫ�������������������װ������ʵ������ı�ʾ���ܣ���װ���ۺ�������Ҫ���衣���⣬�յ��ۺ������ʱЧ��Ҫ�����ͬʱ��ʹ�û�����������ʹ��ϰ��Ӱ����ͻ������ҵ��

�������Ų�ҵ�ṹ�������Ͳ�Ʒ��ֵ�ת�䣬��Ƶ�յ���Ϊ�г������������DZ�Ƶ�յ���רҵ�淶��װȴ��Ϊؽ����������⡣��������ָ������Ƶ�յ��İ�װһ���ؼ�������dz���չ��գ�����ʹ��ר�õ���ձúͱ��İ�װ��������ô�ͳ��װ���ߺ�������ܺĸ��ߡ�ϵͳ������ʴ����������յ����ϡ��������豸���ijɱ�ԭ�ܶ��ۺ�����λ��ӡ����䱸רҵ��ձõ�רҵ�豸�����ڹ�����δ���ֳ�����������ű�Ƶ�յ����г����������䰲װ���淶�������������ĵ硢��ůЧ��������������������������

�������������жϣ��յ���ʹ������һ����8�����ң�2003�����й��յ���ҵ��չ��һ�����壬���г��������״γ���2000��̨�����������յ��������䳣��ʹ�����ޣ�������ʡ�������ϴά��Ƶ��������������������������Ҳ���й��յ��ۺ��������������µ���ս��

�������ϣ�����Ԥ�⣬��2011�꣬�ۺ����Խ��Խ�����ӣ�����յ����̺ͼҵ�����������ҵ���������Ӵ���ۺ������������ȣ������Ӽİ��ޡ������������Ǵӷ�����ͷ���淶�ϸĽ��������Ѹ��ܵ��������ҵ���ķ����Ʒ�����ơ�

�������������ۺ������ϵ�����˸����ߣ���Ҫ��ץס�����ߵ��ģ����Ȱ�װ����Ҫ��Ӳ������������Ϊ�й����õ�������ά��Э�����³���λ��һֱע�ع˿͵�Ȩ�汣�Ϻ��ۺ����Ĺ淶������ֻҪ����������������пյ����ٷ�֮�ٶ����������ṩ��רҵ�豸������װ���յ��ۺ����

��������ʵʩ����400��̨�ɹ� �������ؼۻ��Ϳ���2011����

������Ϊ�Ѿ�����ʮ����������յ���������������Ŀǰӵ�н�1400�ҵ������ն˺�4000���ۺ�������㡣2011����ʼ�����������ݰ�Ƥ��ĸ���Ԥ����ϳ��֣������ġ�������־�ߡ��ݶ��֡��¿�˹�������������š����������¡���������ع������硢�����˵ȿյ�Ʒ�Ʒ���ɹ����ܲɹ���400��̨�����ж�Ƶ�յ�Լ160���ף�ռ��40%����Ƶ�յ�Լ240���ף�ռ��60%�����⣬�ɹ���30%����120��̨�յ������ؼۻ��͡�

|

�����˷��ɹ���������۸�����ȶ��ĸ���Ч��Ƶ�յ��ͳɱ���Խϵ͵�������Ƶ�յ��������ɹ�������Ҳ��ʹ�������ڿյ��۸�����2011��Ҳ�����ܵ��������ɹ��������Żݡ�

������Լ�������յ����������Ļ��ϵ������Լ����������������С����ϵȵ�����һ���г����������ص�ͨ������120��̨���ؼۻ���ʵʩ���ģ�������䱸�����ͼ۸�����м�ǿ���г������������б�Ƶ�յ�70���ף���Ƶ�յ�50���ף������ؼۻ��ͽ��ڱ��ܿ�ʼ��ȫ������������ۡ�

| |

| ���������ؼۿյ���Ʒ�������۸����䣨��λ����̨�� |

�������˴ɹ��ͺ����ؼۻ��ʹ�������������������2011�������ʽ�Ͼ������⣬�ƻ�ȫ��ʵʩ�Ĵ���ѵ�������⡢����������Ӧ��2011�걩���ġ�����յ����������⣬ͬʱ�����������������ƽ�ȫ��4000���ۺ��������Ľ��裬��ǿ������Ա�����ú�רҵˮƽ�����⣬����г��ݶ���ı�Ƶ�յ�������������������ҵЭ���һ���ƶ���Ƶ�յ����ۺ�װ��������Թ淶��Ƶ�յ��İ�װ������ҵ������

�������������ܲý�����ʾ�����������������г���ģ����ʹ��ҵ���������¸ߣ�����������Ϊ�յ�������������ͷ��ҵ��ϣ��ͨ���ɹ��������ؼ۸������ߴ���ʵ�ݣ���ͨ���ɹ������ĵ����Ӵ��Ƶ���͵�������ӭ�ӱ�Ƶ�յ�����ʱ���ĵ�����

| 1 | ���� LCD-40G120A | ��3580 | ��̳ |

| 2 | ���� UA40D5000PR | ��5350 | ��̳ |

| 3 | ���� KLV-32BX320 | ��2599 | ��̳ |

| 4 | ���� KLV-46EX400 | ��5299 | ��̳ |

| 5 | ���� KDL-46CX520 | ��5200 | ��̳ |

| 6 | ���� LED42K11P | ��4999 | ��̳ |

| 7 | ���� KDL-46EX520 | ��7999 | ��̳ |

| 8 | ���� KDL-46HX800 | ��9499 | ��̳ |

| 1 | ���� UA40D5000PR | ��5350 | ��̳ |

| 2 | ���� KDL-46CX520 | ��5200 | ��̳ |

| 3 | ���� KDL-46EX520 | ��7999 | ��̳ |

| 4 | LG 42LK460-CC | ��3299 | ��̳ |

| 5 | ���� UA46D7000LJ | ��12500 | ��̳ |

| 6 | ���� UA55D8000YJ | ��16999 | ��̳ |

| 7 | ���� UA46D5000PR | ��6698 | ��̳ |

| 8 | ���� LC42MS96PD | ��3999 | ��̳ |

| 1 | ���� LCD-46LX710DA | �K939 | ��̳ |

| 2 | ���� UA40C6900VF | �K801 | ��̳ |

| 3 | ���� LCD-60Z770A | �K800 | ��̳ |

| 4 | ��ά 42M11HF | �K800 | ��̳ |

| 5 | AOC T4246D | �K799 | ��̳ |

| 6 | ���� TH-L42D25C | �K799 | ��̳ |

| 7 | ��ά 55E70RG | �K779 | ��̳ |

| 8 | ���� LCD-60LX920A | �K720 | ��̳ |