�˲���)

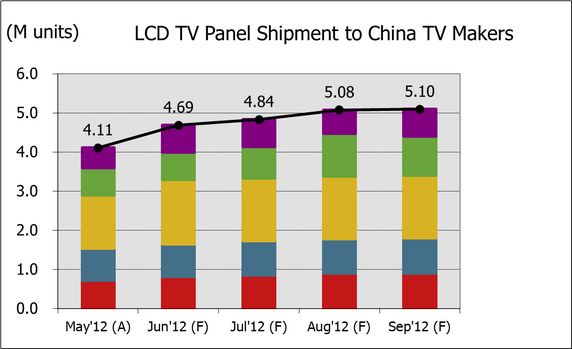

�˲���)�����ھ������������µij����ɳ�֮���й���½�������ɹ����ڽ���5�·ݳ����»�����NPD DisplaySearch���µ��¶�LCD�г���̬����ָ����5�·ݳ������й���½���̵�������4���½�14%�����ڴ�ǰԤ��Լ11���ٷֵ㣻�������������⣬����������峧�̾�δ���Ԥ������Ŀ�ꡣ

����5�·���������֮���Ե���Ԥ�ڣ���Ҫԭ���������һ���ڵ������۵���Ԥ�ڣ��Լ��ɴ˵��µ�Ʒ�Ƴ����ͽں���������ͺ�������Ŀ�ꣻͬʱ�������µ���Ч������ʩ��5�µ�����������δ�ܴﵽ��Ч����Ҫ������ɹ��������ޡ�

����Ԥ��6��Һ���������ɹ���ǿ����������5�³ɳ�14%����δ����һ���������ɹ����������ºͳɳ���̬�ƣ�7��M/M�ɳ�3%��8��M/M�ɳ�5%��9����8�»�����ƽ�����Ƿ��ֹ���Ʒ�Ƴ����ƺ��Ե������ȵ������������أ�������Ϊ�ڲ�ȷ������Ч����������Ч�£�Ʒ�Ʋ�����Ը�ڵ�������������ǰ������

����������Ч�������ߵ�����أ�������Ч����Һ�����Ӻ͵����ӵ��ӽ���������100-400���ȵIJ�����DisplaySearchԤ����Է�����Ч��ƽ����ӽ���2012������֮ǰ���ģ��ʼ���ۣ��ն��ۼ۵Ľ��۷�����5~20%�䡣���У�����Чָ�����ߴ�����(19"-31", 32"-41", 42"������)�ڵ���С�ߴ���߸��ߴ������ۼ���͵�ƽ����ӽ�����������dz������㣬32"���ӵ��ۼ۽���������Ϊ19"��42"ƽ����ӡ�Ŀǰ���й���峧����Ҫ�����ĵ������ߴ�Ϊ32"�����£�����Ч����������ر�����й�������峧�óߴ�������ij����ɳ���

����Ŀǰ������Ʒ�Ƴ������൱���ֿ�沢�������µ���Чָ�����������µ���Ч�������ߣ�Ʒ�Ƴ�Ϊʵ�ָ�����Ч������Ʒ���ۣ���Ӵ�����µ���Ч�����IJɹ����ر��Dz��������ϸߵ�42����40���Ͳ��ֵ�32��LED����IJ�Ʒ��Ʒ�Ƴ�����������Щ��Ӧ���Ź��������6�º�7��һ�����ȵ��Ǽۡ�

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�