第1页:CE三年大战略:亚太区领跑全球市场 第2页:理念更新:三大支柱撑起品牌大伞 第3页:亲密接触:Sense

and Simplicity零距离 第4页:尖端科技轻松体验

近看飞利浦数码相框 第5页:专访郭立为

倾听飞利浦CE的中国战略 第6页:强强联手,“互联显示”主导平板时代 第7页:本地化与全球化,百年老店面对新挑战

2005年8月,飞利浦消费电子强势出击,先后在香港和北京举办两场盛大发布会,飞利浦消费电子亚太、中东及非洲地区副总裁鲍伯·柯伯世(Robert

J.H.Kobes)和飞利浦消费电子中国高级副总裁兼总经理 郭立为(Piet

Coelewij)分别到场,为我们详细讲解了飞利浦新的品牌理念和中国战略。

香港座谈会现场,从左到右依次为刘昭槐、柯伯世和吴祥毅

2005年8月2日上午,香港柏宁酒店(Hotel Park

Lane)25层会议厅,飞利浦消费电子亚太区高层齐聚一堂,以数码相框(Digital Photo

Display,DPD)和顶级娱乐液晶电视/显示器190G6的发布为契机,向我们阐述了飞利浦新的品牌承诺和支撑这一承诺的3大品牌支柱,“百年老字号”飞利浦的新形象,在我们眼前逐渐清晰起来。

2005年8月31日,“畅享娱乐视觉

体验大屏魅力” 飞利浦消费电子亚太、中东及非洲地区副总裁鲍伯·柯伯世(Robert

J.H.Kobes)先生首先向我们介绍了飞利浦消费电子在全球市场和亚太地区的近况。

鲍伯·柯伯世先生为我们介绍飞利浦消费电子概况

在消费电子的主战场家庭娱乐(Home

Entertainment)领域,飞利浦的产品线布局分为彩色电视(包括平板电视、CRT电视、背投影电视)、显示器(LCD显示器、CRT显示器)、DVD录像机/DVD播放机和音响/家庭影院系统等4大类。

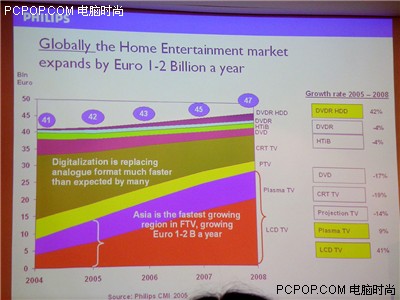

根据Philips

CMI的数据,从2004年~2008年,全球家庭娱乐市场的规模将以每年10~20亿欧元的速度增长,2004年该市场的规模为410亿欧元,预计今年将达到420亿欧元,到2008年,将达到470亿欧元。柯伯世先生指出,推动家庭娱乐市场迅速成长的主要原因,在于传统模拟格式的数字化进程远比大多数人预测的要快。

从产品别来看,从2005年~2008年,硬盘DVD录像机、液晶电视和等离子电视将持续增长,增幅分别为42%、41%和9%,而背投电视、CRT电视、DVD播放机、DVD录像机等产品将呈现衰退的态势。从区域别来看,在以等离子电视和液晶电视为代表的平板电视领域,亚洲地区已经是成长最为迅猛的市场,整体规模每年增加10~20亿欧元——可以说,平板电视、尤其是液晶电视的成长,将是未来全球家庭娱乐市场的成长的主要动力。

在全球范围内,飞利浦消费电子将其版图划分为欧洲、北美、拉丁美洲、APMEA(亚太、中东及非洲,日本除外)和日本这5大区域市场。根据Philips

CMI的预测,从2005年~2008年,飞利浦全球消费电子市场的增长率为3.2%,其中日本市场将出现1%的负增长;而以北美、欧洲为代表的成熟市场则将保持2.2%和2.4%的增长率;新兴的拉美市场增长率略高,为2.8%。和上述地区相比,除日本外的APMEA市场将以5.7%的高增长率一枝独秀,引领飞利浦消费电子的新一轮成长高峰。

柯伯世先生介绍飞利浦消费电子概况,我们的老朋友Nelson担任翻译

最后,柯伯世先生援引市场调查机构GfK/ZYK/Intellect的数据,介绍飞利浦在平板电视领域的地位。按照销售额计算,目前飞利浦是欧洲市场的第一品牌,2004财年的市场份额为17.0%,到2005年5月为止市占率为15.7%;在APMEA市场,2004财年飞利浦平板电视的份额为8.0%,排名第四,到2005年5月,飞利浦以8.3%的份额上升到第二位。在中国市场,2004财年飞利浦以7.9%的份额排名第四,到2005年5月,飞利浦的市场份额为7.8%,排名不变。

(责任编辑:刘伟)