�˲���)

�˲���)����������˵���£�������Ҫת�������������ˡ���һλ����ij�յ�Ʒ�ƽ���ij�������۵ľ�������ϼҵ����Ĺ�����Ա¶��

��������Ǹ�������ڲ��ڿյ���ҵ�ˣ�3�¿�ʼ����������IJ�Ʒ����һλ֮ǰ����ij֪���յ�Ʒ���Ϻ������ܾ�������ʿ�ϼҵ���˵����

����ְҵ�����˵�����ֻ����dz�Եı��֣���ʵ�Ϻܶ�ҵ���ҵ�ڼ���ǰ���ѽ������˽�����������ͷ������Ѿ���չ��������ɫ���������ġ�־�ߡ����硢�����������˵���ҵ�����Լ��ij���ҵ�������������й��г�ȡ�ò���ҵ�������ǿյ����йظ�����¶Ҳ�ڿ��������������dz�����Ʒ����Ŀ��3��20�����Ϻ����еĵ�ʮһ��ҵ粩�����ϣ�������̫���ڵ�ϵ�г���Ʒ��Ҳ��������ͳ���������������ԣ����ѹ���;�Ӫѹ����γ���£�������άϵ�����ռ��ϣ��Խ��ԽС���������Ʒ�࣬ʵ���ļ����ۣ������ҵ��Ϊ������̵���ѡ��

�������ּ���������ڰ��Ʒ�������������پ����ַ���������£������ҵ���һ֮ǰ�����ر����۵Ĵ��������־ʮ�㣬������һ��������ҵĴ�ս��

ë���ʸ�

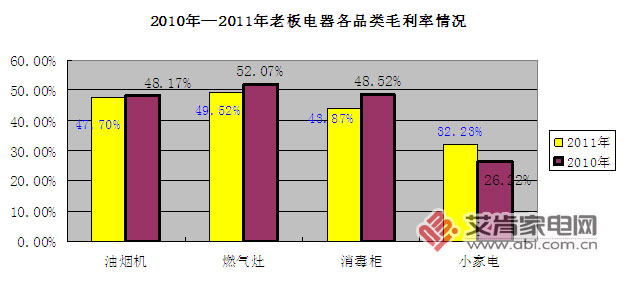

������Ԥ�Ƹ߶˲�Ʒ��ë���ߴ�70%���ң���������Ҳ���������и߶˲�Ʒ����һλ�����յ��ͳ����ҵ�����ľ������߰��ϼҵ�����

�����й�����ҵ�ڵ������Ҳ������������Ƶ���ļ۸�ս�������Һĵ��˾������̼�Ҳ�Ǽ���ǰ�С�������Ʒȴ������һ�������ϰ������������������Ʒë����ˮƽ������52%��������ˮƽҲ��������ά����9%���ҡ����֮�£������й�˾�и���ë��ˮƽ����ǰé����2011����õ�ҵ��ë����Ϊ20.66%�������ʴﵽ6.52%����ʷ�ߵ㡣

��������Ʒ���Բ�����˵����������Ʒ�Ƴ�����ë���»������Ҳ����ļ��٣����������

����DZ���ɹ�

������2010��2011����걨�У������������ֳ���ë���������ڶ�Ʒ�Ƽ�����һ�����ʱ�����һ����δ������DZ�����ֹ�̬�ȣ�Ҳ�ǰ���ҵ��Ͷ���ڴˣ�������Ա��ת�е�Ե�ɡ�

������ϴ�ͺڵ�������һ�����г��������ļ��г����ռ��ʱ�һ��ļҵ綼Ҫ�ߡ��ܹ��ڳ����ʺ��г����������������������Ӱ�죬��������������������ҵ�ں��ڻ������������ȶ�������ͬʱ�ܾ���������������Ӱ�죬�и߶��г���ģ������һ�������ݰ��ϼҵ���•������ظ����˽��ܣ���ǰ������ҵ������Ҫ��������飬��KA�����ĺ�ר���꣬����ռ�Ⱦ�ά��������֮һ�������ܵ����ز�����Ӱ�죬������һ�����г��������ٷŻ������ų������»���������ļ��г�������������㡣

����ͷ��ҵ

�����г�DZ���ð���ҵ�����˻�����������ҵ��δ�γ��ȶ��ĸ�֣������������С��ṩ�˸����ջ�����

����������ҵ���й��г�������Ʒ��δ��ռ��������λ������Ʒ���з�̫���ϰ塢˧�������ۡ���͵�λ�ڹ㶫���㽭��������Ӫ��֪���Ⱥ�Ʒ�ƾ�Ӫ����õ���չ�����������Ȼû���γ��ȹ̵ĸ�֣�Ҳ����˵���������л��ᡣ������������������ҵ�⣬���д������ƣ��������̻���ƷΪ����2011�����������������ǰ10��Ʒ������ռ�Ƚӽ�65%��ÿ��Ʒ�Ƶ�ռ�Ⱦ����ߡ�

�������ݰ��ϼҵ���•����ͳ�Ƶ����й����ݣ���̫���ϰ塢���ۡ������Ĵ�Ʒ���������г�(����������)�ݶ�ռ��Ԥ��Ҳ����25%���ҡ�

�����ż���

����û�д�����ʹ�òƴ����ֵĴ�ҵ���ҵ���С����ϼҵ���•�����йظ����˱�ʾ������ë��ƫ�ߣ����dz�����ҵ�������۹�ģ������������ġ������Ⱥ�ĸ���ҵ���ҵ��ƥ�С���ҵ���ҵ���������Ը����ף���һ�㼼��������ҵ�����������ߡ�

���������̻������㲿�����ڷ���������߾����������ڻ������Ƽ�����ȼ����ˮ�������ڽ��ܻ�������ˮ���ؼ����ڷ�©�硢���ȵȹ��ܡ���������Щ�����ѶȲ��ο��������ȫ����ͨ���չ�����ɻ������Ƶȷ�ʽ���ٽ�����������ѶȲ���һλ����ҵ����ʿ��������

�����ڶ������ǰ���г����������������Ʒ���Խ�����������˳�����룬�ر��ǿյ���ҵ���Ӵ�Ĵ�������Ŀ��ר��������Ϊ������Ʒ���۹�ģ�����������˹����Ĵ����

���������ġ������������˵�Ϊ��������ҵ�����˴�ͳ�������⣬�㽨ר���꣬��2007�����ڼҵ��������ߵ������²��������������г��ݶƷ��֪��������Ч�����Զ������Ӹ���ҵ����й�˾�걨�в����ҵ�����δ�����������г���DZ�������ĵĴʻ㡣����Ϊ��Ϊר���Ƴ�������˳ϵͳ��ͳ˧��Ʒ�ơ�����������10��Ԫ�ʽ���ר������Ŀ�������յ�Ѹ���ڳ�������ռ����Ҫλ�ã���Ϊ��ϵ����Ʒ������֮һ��

������Ȼ�����ͬʱ��רҵ�����ҵ�Ҳ��δ���Դ��У�����ר����ͬ��Ҳ�����ǵ���Ҫ��ʩ��2011�ꡰǧ�깤�̡�˳����ɺ��ϰ�����δ��3�����Ѹ�����ӿ����������������ʾ2011����Ҫ�������£�һ�ǼӴ��и߶˲�Ʒ���ۣ������������г�����ר���ꡣ

������ˣ���������������������Ϸ������������Ļ������ҵ�ļ��벻���ḻ�˲�Ʒ�����ҽ�������ҵ��֣����ų������ҵ�պ��Ϊ������ҵ�Ĵ�����

|

|

|

|

|

|

|

|

�ͷ����ߣ�86-10-58511234

�ͷ����䣺kf@vip.sohu.com

����˵�������а�