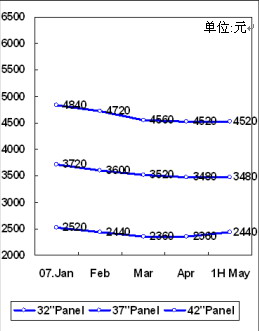

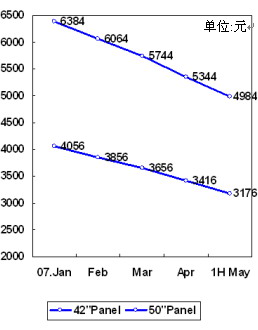

从现阶段液晶电视与等离子电视面板价格变化形势来看,等离子电视仍存在较大的降幅空间。目前,32英寸、37英寸、42英寸液晶电视面板价格趋于平稳,并且32英寸液晶面板价格还表现出回升趋势,对液晶电视企业来讲,利润会更加趋薄。然而,42英寸和50英寸等离子电视面板价格下降趋势明显,为等离子电视整机价格降低提供了基础,42英寸液晶电视与等离子电视价格差距还会拉大,在一定程度上会刺激等离子电视销售的增长。

|

图8:07年一季度液晶面板价格变化趋势

|

图9:07年一季度等离子面板价格变化趋势

中国等离子电视市场参与竞争品牌已十分明晰,以日韩品牌为主,松下、日立、三星、LG占据77.6%的销量份额和81.7%的销售额份额,中国品牌仅长虹、海信、厦华仍在坚持,其它均已全面转向液晶电视。但步入2007年,随着等离子技术的发展及产品更新换代速度的加快,对于等离子电视市场来说,第一个利好因素就是等离子屏及整机的大幅降价,很大程度上促进了等离子电视销售。

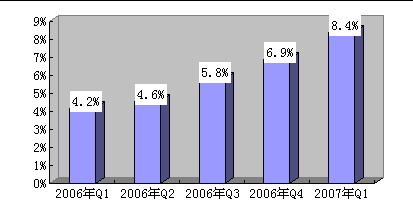

六、伴随平板电视产品家庭普及,故障率明显提升

调研数据显示:从20066年初到2007年一季度,在城市消费者家庭已购买的平板电视中,非人为因素出现故障的比率明显提升,现已达到8.4%,其中液晶电视故障率10.1%,明显高于等离子电视的3.7%。鉴于平板电视售后问题的日益突出,平板电视生产企业也开始给予足够的重视。总体来看,消费者对企业售后服务的满意度还是比较高,对售后服务表示满意的消费者比例为81.3%。

|

图10:2006-2007年国内城市居民家庭平板电视出现故障比例变化趋势

目前,城市居民家庭平板电视故障现象表现为:显示屏或图像47.6%,声音14.3%,遥控器9.5%,其他内部零部件28.6%,有关显示屏引发的故障表现最为凸出,其高额的维修费用,成为当前消费者购买平板电视考虑的关键因素。

七、加速二、三级城市市场布局将成为中国品牌制胜关键

|

2006年下半年的,中国平板电视市场,外资品牌已加大推广力度。在大城市,已呈现出与中国品牌充分竞争的态势。三星、索尼等外资品牌市场增长明显,销量与中国品牌5:5。在北京、上海、广州等一线城市,外资品牌销售额甚至已占到65%。但在中小城市市场,暂时还是中国品牌保持绝对领先优势,外资品牌与中国品牌销量3:7。

2007年国内二、三级城市市场需求占整个平板电视市场需求的比重将上升到30%,总量超过220万台,形成一定规模,其中37英寸以下中、小尺寸需求比重占80%。在大城市与外资品牌形成充分竞争之后,海信、长虹、TCL等中国品牌应利用物流成本优势、渠道优势迅速布局二、三级城市市场,引导消费,通过中、小尺寸平板电视放量增长,带动整体销售。

| [上一页] [1] [2] [3] [4] [5] |

|