一、前三季度彩电行业在震荡中保持小幅增长

2008年对中国彩电行业来数注定是不平静的一年,年初的雪灾阻延了无数人回乡的路程,也打乱彩电行业的传统旺季结构;好不容易在五一期间迎来行业井喷,但接踵而至的5.12地震使无数家庭为之心碎。6-8月是百年难遇的奥运行情,彩电行业铆足劲想趁机大干一场,但次贷危机的扩大和宏观经济形势的压力,又使很多中坚消费群握紧了钱袋子。9月是中国传统意义上的淡季,但是中秋节的假期又改变了不少家庭的购物节奏。中国彩电行业就这样在起起落落中度过了9个月。一路盘点下来,总体结果尚属谨慎乐观。根据奥维咨询(AVC)的推总数据,2008年1-9月,行业CTV零售总量达到2704万台,相比去年同期增长3.9%;销售额实现922亿元,与去年同期相比增长25.6%。

从各个技术层面来看,可以看到以下趋势:

CRT电视下降幅度减小

奥维咨询(AVC)数据显示,2008年第三季度CRT电视实现零售量563万台,与去年同期相比下降5%;销售额实现80亿元,与去年同期相比下降4%;这组数据与2008年上半年CRT零售量同比下降19%相比,第三季度下降速度明显降低。归结原因有下几个方面:第一是奥运推动作用明显;第二是CRT电视仍然具有良好的性价比;第三是受上半年自然灾害抑制的消费需求有所释放。

等离子市场惊艳增长

相对于CRT电视的下滑,等离子电视今年的市场表现可以用惊艳来形容。根据奥维咨询的推总数据,2008年1-9月等离子电视实现零售总量118万台,零售金额实现87亿元,分别与去年同期相比增长250.2%和108.6%。等离子电视取得井喷行情的原因,主要有以下几个因素:一是等离子产品线的完善,使等离子阵营的整体实力在快速增强。自2007年下半年推出32寸电视以来,今年又相继推出了37寸,46寸等主力尺寸,同时海尔、康佳和创维等国产品牌进一步加强了等离子产品的布局;二是等离子的高清化趋势,提高了等离子的竞争力。奥维的监测数据显示, FHD等离子产品,在等离子自身的比重在快速增长,到2008年9月比重将达到21%。第三是32寸等离子继续扮演了等离子行业里的战斗机角色,2008年1-9月实现32寸销售47.2万台,这直接带动了等离子行业的上量突破。

液晶电视实至名归

奥维咨询的推总数据显示,2008年1-9月液晶电视实现零售总量达到780万台,与去年同期相比增长54.2%,并追平了2007年全年的零售总规模;液晶电视的零售额达到577亿元,与去年同期相比增长了46.9%。液晶电视的迅速发展,得益于以下几个方面的驱动力:一是行业平均价格在快速下滑,刺激了消费需求。2008年1-9月,液晶电视的整体降幅达到15.6%,特别是大尺寸(40寸及以上)液晶电视的价格降幅,经过元春、五一和奥运行情的三波拉动,整体上下降了20%以上。二是三四级市场的增长。根据奥维咨询的监测数据,三四级市场LCD比重已经达到18%,比去年同期增长3.5个百分点。三更新换代对液晶的拉动作用开始显现。中国的家庭数量已经达到3.2亿户,彩电的保有量超过了3.4亿台,根据近10年的彩电购买曲线和彩电8年的平均使用寿命测算,从2008年开始中国彩电市场将进入更新换代的高峰,而在这波更新行情中,首选电视就是液晶。

从以上看来,平板的快速增长抵消了CRT下滑对行业规模的影响,使彩电行业保持了小幅度的增长。

二、行业竞争呈现拉锯战,国产品牌竞争实力增强

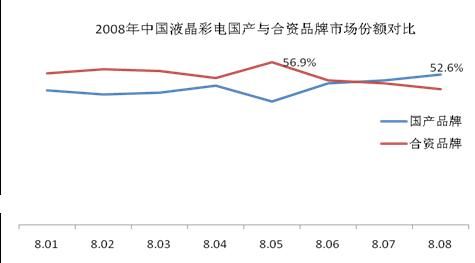

回顾2008年1-8月中国液晶电视市场,国产与合资品牌之间的竞争仍处于相持阶段,在节假日合资品牌相对较强,反之,国产品牌表现相对较好

| |

| 数据来源:奥维咨询(AVC) |

从市场份额的变化中,可以得出以下几个趋势:

价格战在假日市场中继续扮演杀手锏角色,但其威力在在逐步减弱

2007年十一、2008年春节和2008年五一期间,以三星、夏普和索尼为代表的外资液晶品牌依托国美苏宁等大连锁发送了大幅度的价格战,其结果是在这个时期国产液晶品牌的市场份额都有明显下降,国产品牌的市场份额最低下降到2008年5月的41%。但是在非节假日期间,以创维和海信为代表的国产品牌的市场占有率很快就开始回升,而且会逐步超越外资品牌的市场占有率,这个事实说明了外资品牌对节假日价格战的依赖程度在加深。反过来,由于国产品牌区域覆盖率和渠道覆盖率都比外资品牌要多,可以发挥广大二三级市场的缓冲作用和根据地战略,这使外资品牌的价格战效果受到了明显影响,其威力也在逐步减弱。

国产品牌的差异化发展效果开始显现

相对于外资品牌在一级城市的中心开花和价格制胜,国产品牌从2008年年初开始从整体上放弃了主动挑起价格战的传统打法,把精力更多的集中在差异化的发展策略上。国产品牌更加注重产品的差异化,更加消费者服务,更加注重品牌的塑造,使企业的经营管理水平和抗风险能力都在提高,效益取得明显好转;比如创维的酷开电视,通过技术创新和服务升值,其平均价格其其他企业要高出近800-1000元,但在市场仍然非常畅销,并带动了创维电视在一二级城市的快速增长。1-9月创维的利润状况是行业里最好的企业之一。

在研讨会上,工业和信息化部副巡视员、中国电子视像行业协会白为民秘书长对也近期创维的酷开电视市场表现作出了肯定。她指出,国产品牌在积极地转变发展思路,从价格战向价值战转变和提升,更加注重差异化产品的开发,继续提高对消费者服务的水平。

其他的企业,比如TCL推出了互动电视,康佳推出了运动系列,长虹推出了TV2.0,这些差异化的产品和思路,将会更加获得消费者的欢迎。

国产品牌在模组领域的布局提升了行业的整体竞争力

在中国平板电视行业,以往由于不掌握上游资源,国内整机企业的价值控制力只能保持在35%—40%,从2007年开始国产品牌开始积极切入平板电视的模组建设,比如创维和LGD合作的模组厂、三星和TCL和模组厂、海信、康佳自建的模组厂使核心企业的价值控制力提升到50%。价值控制的提升,使行业价格抗跌能力和市场话语权都有了一定的提高,这对提升行业的整体竞争力起到支撑作用。

但行业存在的问题也不容忽视,这主要表现在产品继续同质化,:竞争手段单一化,主要依赖价格战这个武器没有根本改变。

三、彩电行业进入快速分化阶段,细分市场争夺成为成败关键

伴随彩电行业规模的扩大,特别是平板和超薄CRT电视市场的发展,在消费需求的差异性和上游、整机企业的策略推动下,彩电市场的分化在加快进行,而细分市场定位与争夺不但有必要,还会成为企业竞争的核心与出发点。在此,奥维咨询(AVC)对行业的分化趋势做了以下概括:

第一,平板电视的尺寸结构由传统的双峰结构正在快速向多峰结构转变

在平板彩电市场的尺寸结构上,一直存在以32为代表的中间尺寸,以40(42)二个规格为代表的大尺寸两个波峰,其他尺寸在市场的份额相对小。但在2008年市场出现了以下变化:

|

(1)中小尺寸市场在快速崛起

从2008年第一季度到第三季度,受到上游面板价格下降的驱动,19寸和22寸等小尺寸的价格在市场上也出现了10-15%的下降,其市场比重也由2008年第一季度的4.8%扩大到第三季度的6.4%,26寸一直稳定在7.5%上下,这使中小尺寸的市场份额达到13.9%。

(2)大尺寸平板电视比重继续在快速扩大

46-47寸从2007年下半年开始,在产品阵营的扩大和价格的不断下降刺激下,市场份额快速下降,这个趋势在2008年后有加速趋势,到2008年Q3季度,超大尺寸(46及以上)液晶电视的市场比重已经达到17.9%

(3)中间尺寸的市场份额正在压缩

在超大尺寸和小尺寸快速增长的同时,40寸的市场空间受到一定的挤压,其市场份额由第一季度的13.5%下滑到第三季度的8.7%。于此同时,32寸这个销量最大的规格,其市场容量尽管在扩大,但是其比重也出现了2%左右的下滑。

液晶市场的以上变化促使平板彩电市场的规格市场结构开始呈现多峰趋势。

第二,三四级市场在快速上量,平板市场的城乡界限开始出现模糊趋势。

随着一二级市场竞争的加剧,国产品牌依托自身的渠道优势从2007年下半年开始推进平板下乡;而外资品牌在2008年也开始尝试渠道下沉,并依托上游资源优势,在不断降低整机价格的同时加大的经销商的补贴力度,以此来促进促进平板电视对CRT电视的替代。在这几个因素作用下,在发达地区和中部地区的三四级市场,平板电视的铺货数量和出样数量都有了明显提高。从2008年一季度到三季度,三四级市场的平板电视占比提高了8%,并因此带动了整体市场液晶的比重提高了3%。

第三,彩电市场的消费需求正在由从众消费正在向个性化消费趋势转变

在CRT时代,电视的功能基本在于观看电视节目或与DVD配套看碟片。随着平板电视的普及和3C融合趋势的发展,电视在产品的硬件和软件上越来越具备的IT化的特征,这使电视在接口和模块上具备越来越多的可延展性,彩电也就可以与更多的娱乐设施进行连接。

同时在平板时代,电视的颜色和外观也不再是千篇一律,特别是2008年平板市场出现的彩色外壳和超薄化外观、高亮度的表面处理使消费者可以使消费者结合自己的摆放位置和家庭装修风格进行,个性化的选择和组合。在这二个因素的促进下,平板电视的购买趋势开始出现明显的个性化特征,从众消费模式正在快速让位给个性化消费模式。以上变化给彩电行业带了新的机遇,但是对企业的变革能力和市场掌控能力也提出了新的挑战。

在这方面,以创维为代表的国产企业,基于对中国国庆的了解和良好的反应能力,在整合多种应用技术基础上,推出了酷开电视这一新模式,并从声音、图像、功能、使用方式和内容来源等方面,进行了系统的改良,从而将电视系统的整合成“家庭娱乐中心”。技术的创新带来的最终是价值的改变,根据奥维咨询的监测统计表明,尽管创维酷开电视的平均单价相对要高800-1000元,但还是受到了消费者的广泛认可,首先是酷开在创维自身产品体系中的销售比重已经超过40%;其次创维自从推出酷开电视后,其占有率已经上升到11%,从这个意义上,应用技术创新不但可以成就自我,还可以会成为中国企业改变技术形象的一个重要出路。

|